税务法规解读 第21页

-

棚户区改造涉税分析

本篇文章开篇介绍棚户区概念及改造现状,之后,简述棚户区改造流程和主要问题,最后,以较大的篇幅及案例详述棚户区改造涉税分析。 一、棚户区概念及改造现状 目前棚户区并没有一个统一的概念,经梳理棚户区改造相关政策和全国棚户区改造实施情况,棚户区是指国有土地上集中连片建设的,简易结构房屋较多、建筑密度较大、房屋使用年限较长、使用功能不全、基础设施简陋的区域。 2004年,辽宁在全国率先启动大规模的棚户区改造。2007年,国发〔2007〕24号《国务院关于解决城市低收入家庭住房困难的若干意见》提...

-

简易计税的应税项目能否开具专票?

除以下情形之外,适用简易计税方法的应税项目可以开具专票: 1.增值税一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的。 国税函〔2009〕456号规定,属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照3%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进项税额的办法依照增值税适用税率计算应纳税额。 纳税人选择计算缴纳增值税的办法后,36个月内不得变更。 2.纳税人销售旧货,按简易办法依3%征收率减按2%征收增值税的。...

-

固定资产没有取得发票,折旧能否税前扣除

案例一 信合公司2019年1月购买二手设备一台,未取得发票。2-7月份计提了折旧费12万元。 请问:12万元折旧能否在2019年度税前扣除? 答复:不得税前扣除。 提醒:虽然按照会计准则已经计提了折旧费,但是年终汇算清缴时应进行纳税调增处理。 案例二 信合公司在建了办公楼,由于承建方质量问题等原因,信合公司尚未支付剩余工程款,承建方也未开过来工程发票。目前办公楼2019年1月已经投入使用。2-7月份计提了折旧费12万元。 请问:12万元折旧能否在2019...

-

不同混合融资方式下的税务处理

混合性融资又称夹层融资,是指兼具权益性融资和债权性投资双重特征的特殊融资方式。对发行方而言,混合性融资的融资费用一般低于股权融资,同时不会影响控股方对企业的控制权;对投资方而言,混合性融资在发行文件中一般会在保证收益的同时设定了退出或赎回条款,投资风险小于普通股权投资。因而受到投融资方的追捧。本文主要就几种常见的混合性融资的税务处理作一解析: 一、混合性投资 混合性投资即“明股实债”,《证券期货经营机构私募资产管理计划备案管理规范第4号-私募资产管理计划投资房地产开发企业、项目》将其定义为:投...

-

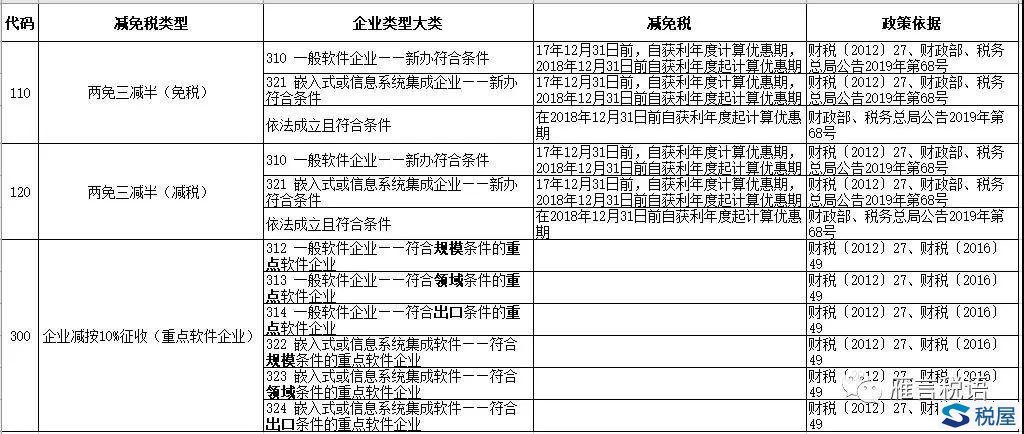

由一遗留政策引出的提问:软件产品销售财税处理

雁言税语按:软件产品和集成电路在知识产权领域属不同类事物,世界知识产权组织主持制定的《关于集成电路的知识产权条约》对保护对象集成电路使用了“布局设计”字眼,并说明“布局设计”等同于“拓扑图”;同时,各国立法对该保护对象的解释,无论使用“拓扑图”“掩膜图层”“电路布局”,亦或是“布局设计”,其实质内容是一致的,只是名字表诉不同而已。因此,在涉税领域笔者亦将其与软件细分;对于集成电路一块,笔者将在以后的帖子当中介绍。 近日,“税月无垠”群丁潇老师抛出一营改增前遗留至今的有效文件:《财政部 国家税务总局关于...

-

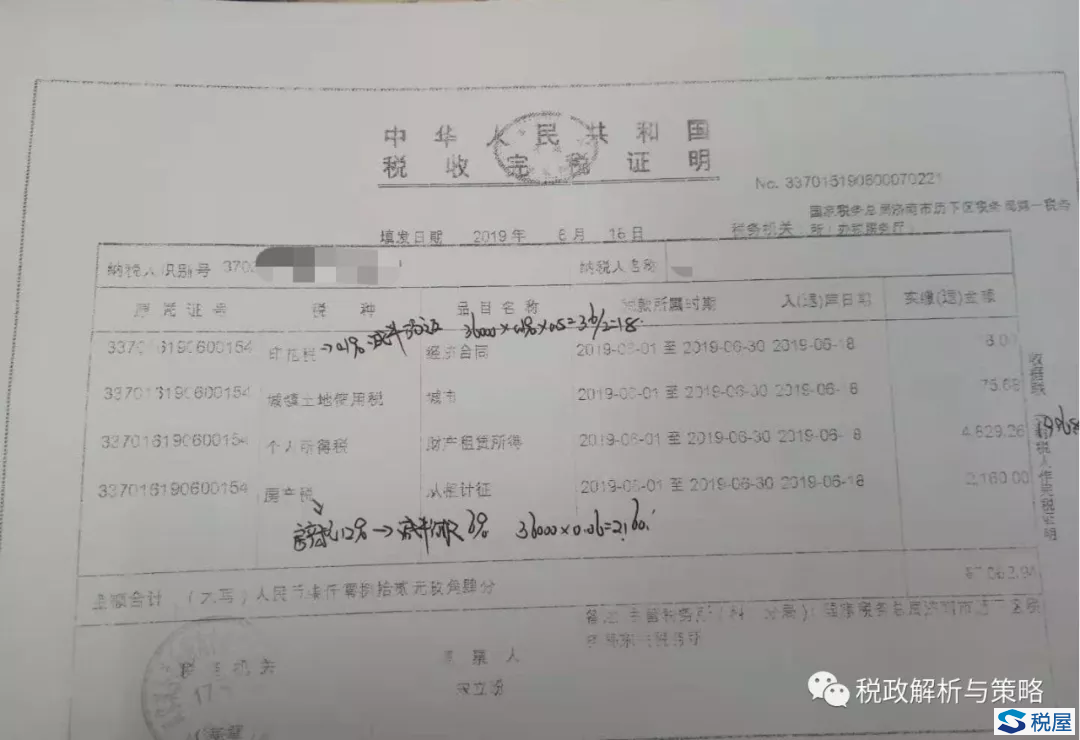

自然人到税局代开租金发票,各种税收如何计算?

年租金36000元,自然人丁先生去税局大厅代开发票,税局收了印花税18元、城镇土地使用税75.68元、房产税2160元,个人所得税4829.26元。 请问,各种税收(特别是个人所得税)是如何计算出来的? 一、增值税,本例享受小规模纳税人免征优惠,应纳增值税额为0元。 自然人丁先生采取一次性收取租金的形式出租不动产,取得的年租金收入36000元可在一年内平均分摊,分摊后月租金收入为3000元,月租金收入不超过10万元可以享受小规模纳税人免税政策。 政策依据: 1、其...

-

备注栏不全,一律退回

增值税发票的备注栏可能从来没有想过,自己能有今天。如今,其在发票上的地位之高,让我们不得不重视它,不管在开具发票还是收取发票的时候都要非常留意它的形象,一旦模样对不起法规,整个发票都要被牵连,最终被无情作废或者残忍退回。 记得在营改增之前,备注栏还是一个无名小辈,躲在角落里经常被忽略,我们想填写就填,就算填写,内容也比较随意,没有规定动作。 但是营改增后备注栏翻身了,地位是嗖嗖上升,这纠其根本是因为营改增,营业税退出历史舞台,营业税对应的普通发票也相应取消。 经过的朋友都知道,像建筑业...

-

以土地合作建房,如何缴纳土地增值税

合作建房是一种模式也是一种市场需要,但在实际操作中却有一定的难度,会涉及到一系列的问题,那么,合作建房在土地增值税缴纳中是如何规定的呢? 案例 一方出土地、一方出资金合作建房,如何缴纳土地增值税呢? 嘉兴公司(非房地产企业)与庆丰房产地产开发公司合作建房,嘉兴公司提供一块2018年5月取得的3000平方米的土地使用权,由庆丰房产地产开发公司开发建设综合办公楼。 办公楼建成后,各按50%的面积分房。分房后,嘉兴公司将所分得房产全部用于企业办公使用,而庆丰房地产开发公司将所分房产全...

-

房地产项目施工现场发生的转售水电费,如何缴纳增值税?

在房地产开发过程中,水电费转售是一个非常普遍的现象,很多企业都不能正确的开具发票。那么,房地产公司向施工单位“转售水电”,如何缴纳增值税? 案例 房地产公司向施工单位“转售水电”,如何缴纳增值税? 房地产开发企业与建筑总包公司签订总包合同,合同约定施工现场的水电费根据乙方实际消耗量,由建筑公司自行承。但水表、电表是以房地产公司的名义开户的,所以结算水电费时,水电费发票由电力和自来水公司直接开具给房地产公司。 那么,房地产公司转售水电费如何缴纳增值税呢? 政策依据 ...

-

增值税税率历次调整情况

现行增值税税率: 第一档:13%税率,适用范围:纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除适用9%税率、6%税率、零税率外,税率为13%. 第二档:9%税率,适用范围:纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%: 1.粮食等农产品、食用植物油、食用盐; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品; 3.图书、报纸、杂志、音像制品、电子出版物; 4...

-

这项所得如何算个税

(一)企业年金和职业年金缴费时个人所得税处理 1.企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。 (1)国家有关政策规定的办法和标准 我国养老保险体系主要包括基本养老保险、补充养老保险和个人储蓄性养老保险三个层次,其中,补充养老保险包括企业年金和职业年金。企业年金主要针对企业,是指根据《企业年金试行办法》(原劳动和社会保障部令第20号)等国家...

-

环保税如何申报

2018年1月1日起,《中华人民共和国环境保护税法》、《中华人民共和国环境保护税法实施条例》正式实施,这意味着排放应税污染物将被征税。 7月申报期已至,环保税申报在即,让我们来了解更多环保税申报的相关知识吧~ 一、环保税纳税人如何纳税申报? 按规定,纳税义务发生时间为纳税人排放应税污染物的当日: (一)一般情况下环保税按月计算,按季申报缴纳。应当自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。 (二)但是针对一些特殊情况(不能按照固定期限计算缴纳的),也可以...

-

-

-

房企:留意填报说明,关注实操细节

近日,国家税务总局发布了《关于修订2018年版企业所得税预缴纳税申报表部分表单及填报说明的公告》(国家税务总局公告2019年第23号,以下简称23号公告),对企业所得税预缴申报表作出部分修订,自2019年7月1日起施行。 填报说明发生变化 2019年是减税降费之年,企业所得税出台了不少税收优惠政策,按照23号公告的规定,新预缴申报表依据相应政策,增加了相关行次,并对相应的填报说明进行了修改。其中一个变化看似不甚起眼,却引发了房地产企业的关注——“特定业务计算的应纳税所得额”栏次的填报口径发生了...