税计划网站 第769页

-

竞得法院拍卖资产 替被拍卖方缴的税能否列支

核心观点 文章认为,买受人取得法院拍卖资产需替资产出售人承担的税费,根据会计制度和税收法律法规有关规定,是一种捆绑支出,是实际发生的与取得收入有关的、合理的支出,应允许其作企业所得税税前列支处理。 近期发生的一起网络司法拍卖案例,将与拍卖资产捆绑在一起的税费负担能否作税前扣除问题凸显出来,值得重视,笔者试从多角度分析求解。 事件:司法拍卖资产买受人代为承担税费 前不久,Y公司参加某县人民法院在淘宝网司法拍卖网络平台上举办的拍卖活动,通过公开竞价,以最高价拍得位于该县某工业区的一...

-

新版发票丢失了怎么办

过去如果发票丢失,应当于发现丢失当日书面报告税务机关,并登报声明作废,向税务机关提供刊登遗失声明的报刊版面。2019年7月31日,《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)发布,取消了发票丢失登报作废声明。《发票丢失了怎么办》一文也随之更新。 一、发票丢失了,现在是不是不用登报声明作废了? 是的,不需要登报声明作废了。 依据:《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局...

-

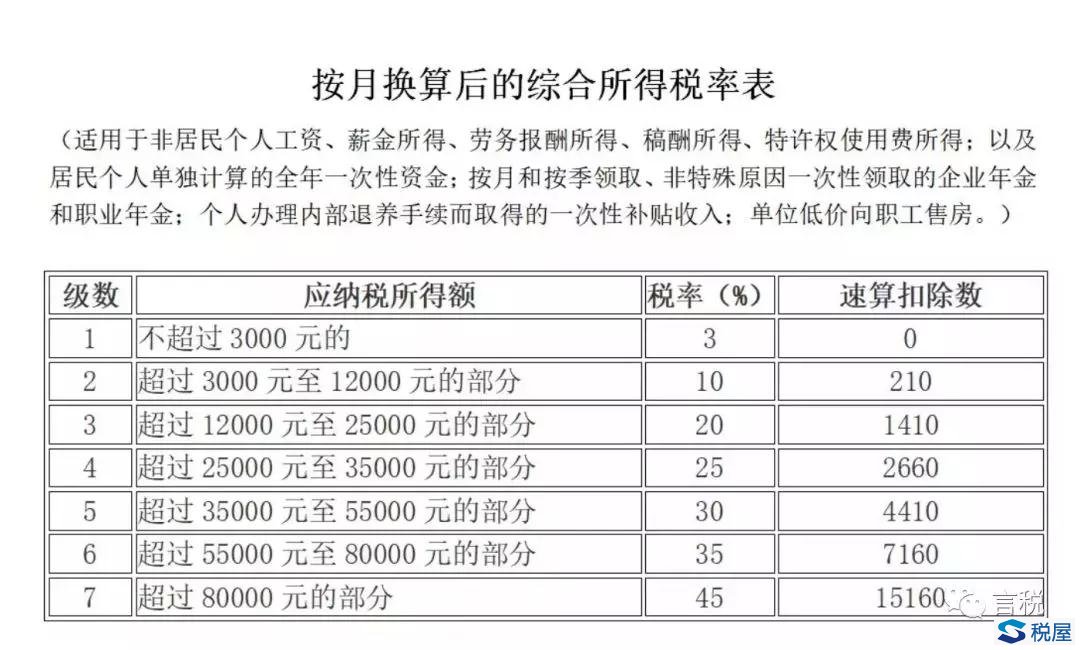

个税计算案例集锦(第五期)——其他扣除

其他扣除,包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目,它可以在计算居民个人的综合所得应纳税所得额时扣除,对于取得经营所得的个人,没有综合所得的,计算每一纳税年度的应纳税所得额时,也可以扣除。 一、政策依据 《中华人民共和国个人所得税法》 《中华人民共和国个人所得税法实施条例》 《企业年金试行办法》(原劳动和社会保障部令第20号) 《事业单位职业年金试行办法》(国办发〔2...

-

承担他人税款不能税前扣除?

现实中企业为其他方承担税款的事例也并不少见,比如合同约定的是“到手价”(确保收款方的收益,相关税款由付款方包揽)条款、再如司法拍卖约定买受人额外承担拍卖转让环节的税款等等。关于此部分税款可否税前扣除,清一色的观点都是不可扣除,理由大多是《企业所得税法实施条例》第三十一条:“企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加”,认为替他人承担的税款不属于本企业发生的与取得收入有关的税金,不可以在企业所得税前扣除。 在阐述作者观点前,先来看个案例:甲公司分别从A...

-

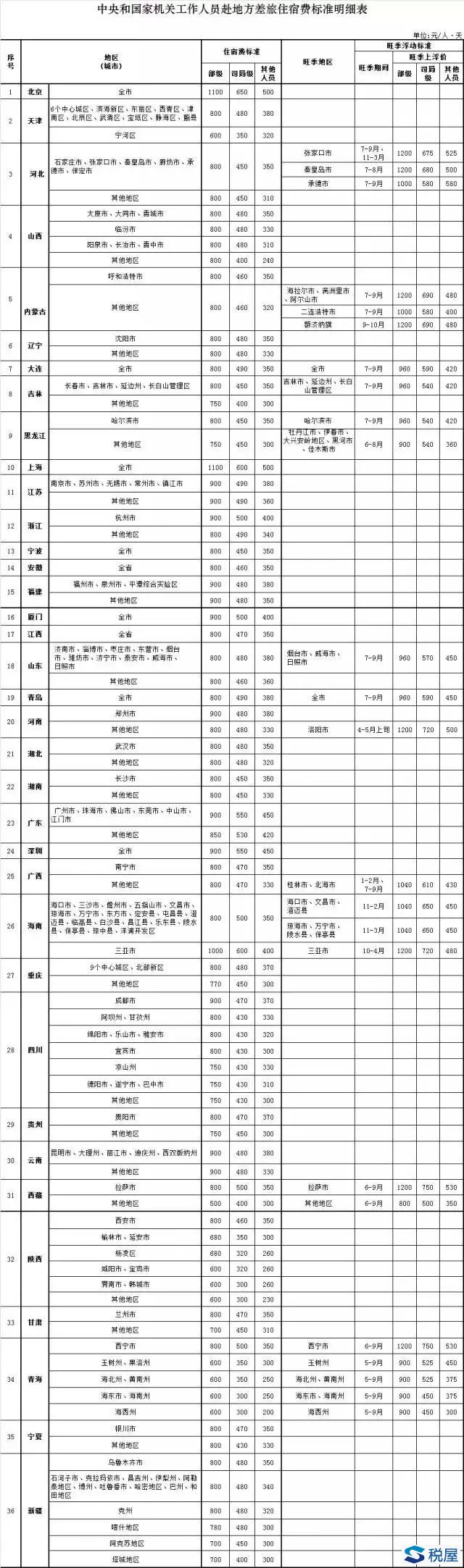

公职人员注意!伙食费、差旅费、住宿费、交通费最新标准

近日,财政部办公厅、国家机关事务管理局办公室、中共中央直属机关事务管理局办公室联合印发《关于规范差旅伙食费和市内交通费收交管理有关事项的通知》,进一步规范差旅伙食费和市内交通费收交管理。 身为国家公职人员,在日常公务活动中必须严格遵守国家的相关规定。为此,工人君整理了最新的差旅费、住宿费、交通费、伙食费、会议费等标准,一起来学习了解! 一、差旅伙食费和市内交通费新规 近日,财政部办公厅、国家机关事务管理局办公室、中共中央直属机关事务管理局办公室联合印发《关于规范差旅伙食费和市内交通费收...

-

中国企业税收负担报告

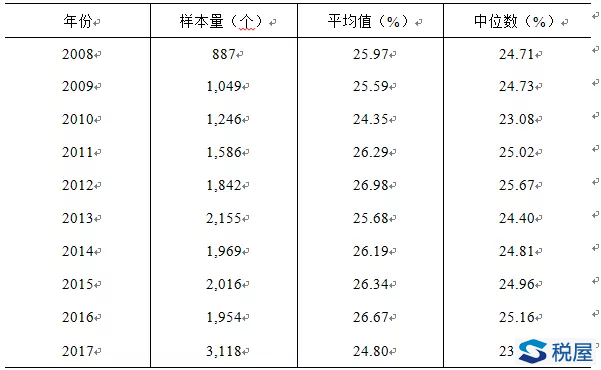

编者按:减税降费是降低企业成本、激发经济活力的重要举措,为了能够清楚、正确地认识我国企业的税收负担问题,本报告结合税收理论,提出准确的衡量企业税收负担的指标和测算方法,并从企业整体税负、增值税、所得税等多角度分析我国企业税收负担的分布,以此希望对我国企业税收负担问题有一个科学全面的认识。总体结论如下: 1.2008-2017年企业总税负呈先上升后下降趋势。各年企业总税负均在20%以上,2012年总税负最高,达到26.98%,2017年降为24.80%。大型企业总税负相对较高,小型企业总税负偏低。...

-

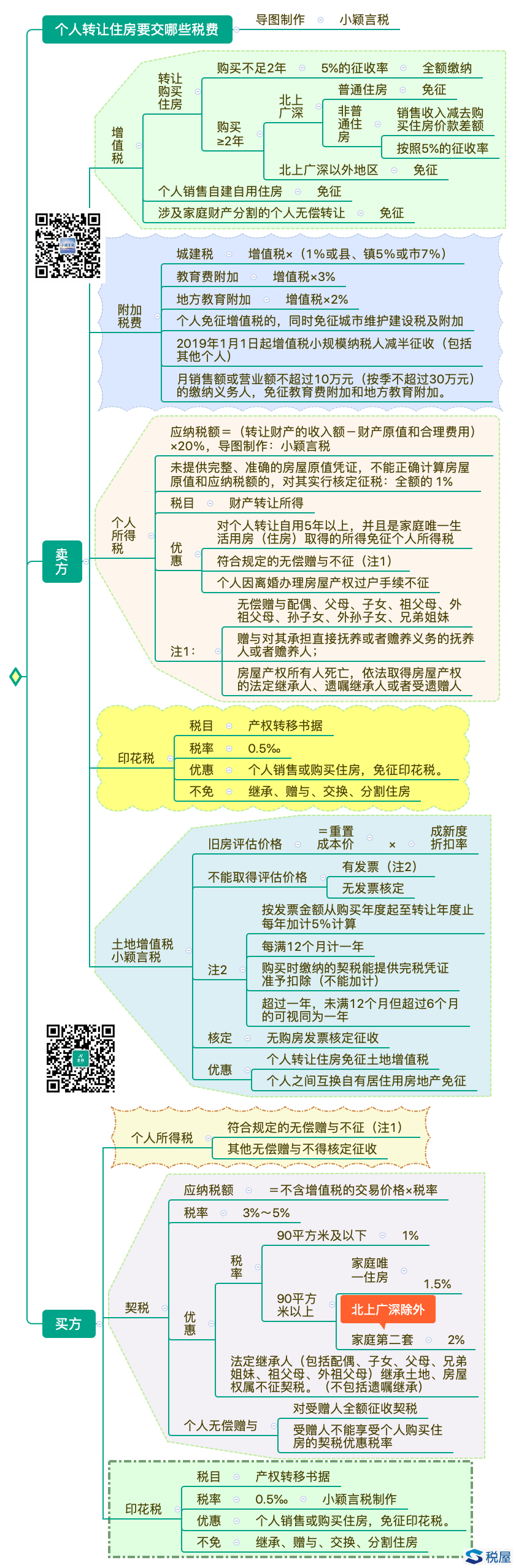

案例解析个人转让住房应缴纳哪些税费

一、卖方应缴纳税费 (一)增值税 销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。 1.个人转让购买住房 (1)将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税; (2)个人将购买2年以上(含2年)的住房对外销售的 ①北京市、上海市、广州市和深圳市之外的地区,免征增值税。 ②北京市、上海市、广州市和深圳市,个人将购买2...

-

转租如何缴个税?

转租是租房市场常见的事。前几天碰见一个朋友问我。自己租了一套房,租期三年,每年租金2万。简单装修了一下,花了3万块,住了一年,现被单位派到外地工作,想把房子以3万元租出去,挣点租金。问我个人所得税要缴多少? 我回答说按税收的相关规定,一是个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税;二是取得转租收入的个人向房屋出租方支付的租金,凭房屋租赁合同和合法支付凭据允许在计算个人所得税时,从该项转租收入中扣除;三是有关财产租赁所得个人所得税前扣除税费的扣除...

-

新收入准则:某上市公司的实物返利处理正确吗?

某上市公司2019年7月22号发布《某消防设备股份有限公司招股意向书》,其中对返利的税务和账务处理情况如下: 一、基本情况: 5.返利 (2)税务处理 对于现金返利,公司按季度计算经销商的返利金额,开具增值税专用发票,纳税申报时扣减销售收入。对于实物返利,实物作为视同销售的方式处理,按销售价款缴纳增值税。发行人返利相关会计处理符合《企业会计准则》,税务处理经地方税务局确认,不存在税收风险。 (3)会计处理 1)现金返利的会计处理方式 借:应收账款(红字)...

-

未扣缴的个人所得税补缴是否需要加收滞纳金?

有一些税务稽查工作经验的人,大多知道以下这个关于个人所得税是否加收滞纳金的文件。 国税函[2004]1199号《国家税务总局关于行政机关应扣未扣个人所得税问题的批复》第三条:按照《征管法》规定的原则,扣缴义务人应扣未扣税款,无论适用修订前还是修订后的《征管法》,均不得向纳税人或扣缴义务人加收滞纳金。 除了这个文件明确提到查补的扣缴税款不加收滞纳金,另外征管法第六十九条也从侧面印证了这个观点。六十九条规定:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、...

-

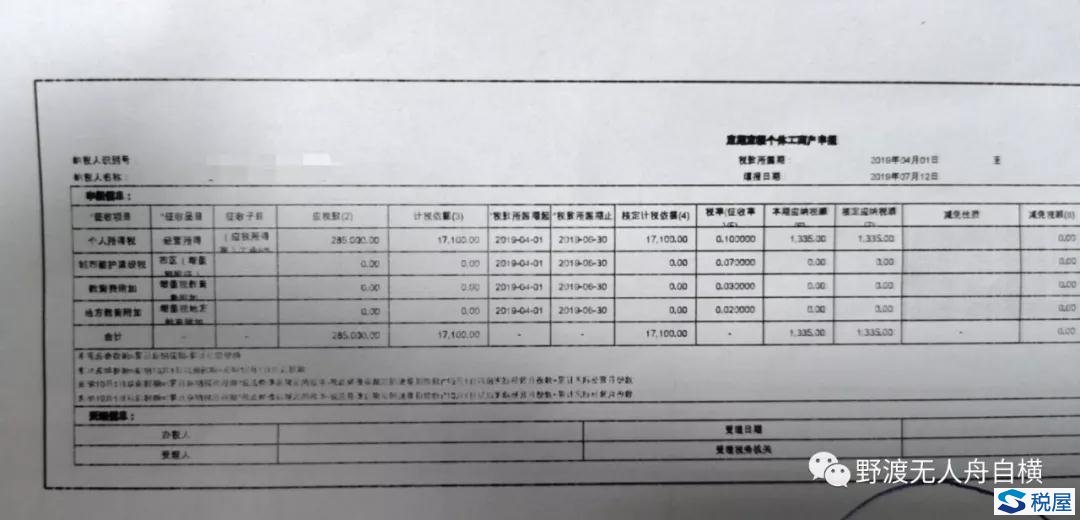

我的经营所得是不是多缴税了

朋友拿着自己的申报表特别纳闷,说,为什么我自己计算的税款和缴纳的个税不一致呢? 我接过来看了之后,也感到有点糊涂。 应纳税所得额是17100,适用税率应该是5%,为什么申报表税率栏是按照10%来进行征收的呢? 如果按照10%,应该是1710,减去速算扣除数1500,也不应该是1335的应纳税额啊。 这张申报表比较模糊,我们用文字来表示出来。 纳税人是核定征收的个体工商户。 根据所在省税务局对于核定征收的规定,纳税人月核定销售收入(营业收入)不超过3万元的,...

-

拆迁补偿相关税务处理

前几天,有位房地产公司老板来到智慧源,说他公司计划开发了一个项目,现金补偿近1亿元,物业补偿按照预计的市场价折算为5亿元。他想了解拆迁补偿如何处理? 你还在忙着拆迁吗?别急,拆迁补偿税务处理很关键 我们为其做了详细的分析: 首先要判断本项目的拆迁属于政策性拆迁与商业性拆迁?因为政策性拆迁涉及大量的税收优惠。 政策性拆迁是指按照《国有土地上房屋征收与补偿条例》(国务院2011年第590号令)的规定,由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。企业由于下列需要之...

-

棚户区改造涉税分析

本篇文章开篇介绍棚户区概念及改造现状,之后,简述棚户区改造流程和主要问题,最后,以较大的篇幅及案例详述棚户区改造涉税分析。 一、棚户区概念及改造现状 目前棚户区并没有一个统一的概念,经梳理棚户区改造相关政策和全国棚户区改造实施情况,棚户区是指国有土地上集中连片建设的,简易结构房屋较多、建筑密度较大、房屋使用年限较长、使用功能不全、基础设施简陋的区域。 2004年,辽宁在全国率先启动大规模的棚户区改造。2007年,国发〔2007〕24号《国务院关于解决城市低收入家庭住房困难的若干意见》提...

-

简易计税的应税项目能否开具专票?

除以下情形之外,适用简易计税方法的应税项目可以开具专票: 1.增值税一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的。 国税函〔2009〕456号规定,属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照3%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进项税额的办法依照增值税适用税率计算应纳税额。 纳税人选择计算缴纳增值税的办法后,36个月内不得变更。 2.纳税人销售旧货,按简易办法依3%征收率减按2%征收增值税的。...

-

固定资产没有取得发票,折旧能否税前扣除

案例一 信合公司2019年1月购买二手设备一台,未取得发票。2-7月份计提了折旧费12万元。 请问:12万元折旧能否在2019年度税前扣除? 答复:不得税前扣除。 提醒:虽然按照会计准则已经计提了折旧费,但是年终汇算清缴时应进行纳税调增处理。 案例二 信合公司在建了办公楼,由于承建方质量问题等原因,信合公司尚未支付剩余工程款,承建方也未开过来工程发票。目前办公楼2019年1月已经投入使用。2-7月份计提了折旧费12万元。 请问:12万元折旧能否在2019...