税计划网站 第768页

-

“差额前”&“差额后”销售额搞不清的看过来

1.适用增值税差额征税政策的小规模纳税人,享受财税〔2019〕13号增值税优惠时,以差额前还是差额后的销售额确定? 答:根据国家税务总局公告2019年第4号规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。 小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。 适用增值税差额...

-

破产重整企业:借力税收 再获新生

前不久,国家发改委、最高人民法院等13部门联合印发《加快完善市场主体退出制度改革方案》,提出推动国有“僵尸企业”破产退出,倡导积极重建的破产重整理念,充分利用破产重整制度促进企业重组重生,激发市场主体竞争活力,推动经济高质量发展。 “僵尸企业”的出清和盘活,是国家推进供给侧结构性改革的重要突破口。对陷入财务困境但仍具有经营价值和再生希望的部分“僵尸企业”来说,破产重整是最好的盘活手段。专家表示,国家已经明确对“僵尸企业”发出了“出清令”,而税收政策在支持企业重整方面已经铺平了道路。相关企业应借力税收优...

-

企业请注意!环境保护做不好,税收优惠难享受

对企业来说,环保因素,越来越成为适用并享受有关税收优惠政策的重要条件之一。 企业取得相应的税收优惠资格,并非万事大吉,一旦发生环境违法行为,其相应资格或资质将被取消。这些企业不仅需要缴纳环境保护税,并补缴已经减免的企业所得税税款,还将面临商誉受损等严重的负面影响。 1、无法享受高新技术企业优惠税率 自2016年以来,《高新技术企业认定管理办法》(国科发火〔2016〕32号,以下简称《管理办法》)将是否存在环境违法行为,作为高新技术企业认定的条件之一。 《管理办法》中明确规定,企...

-

-

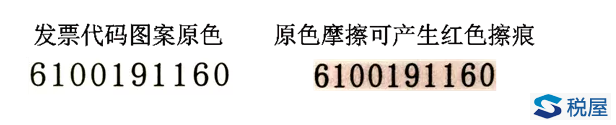

税总局发布增值税发票真伪查验攻略

增值税发票防伪措施 (一)增值税专用发票 税务总局于2019年2月发布了《国家税务总局关于调整增值税专用发票防伪措施有关事项的公告》(国家税务总局公告2019年第9号),调整了增值税专用发票防伪措施。 1.防伪油墨颜色擦可变 (1)防伪效果 发票各联次左上方的发票代码使用防伪油墨印制,油墨印记在外力摩擦作用下可以发生颜色变化,产生红色擦痕(如下图所示)。 (2)鉴别方法 使用白纸摩擦票面的发票代码区域,在白纸表面以及发票代码的摩擦区域均会产生红色擦...

-

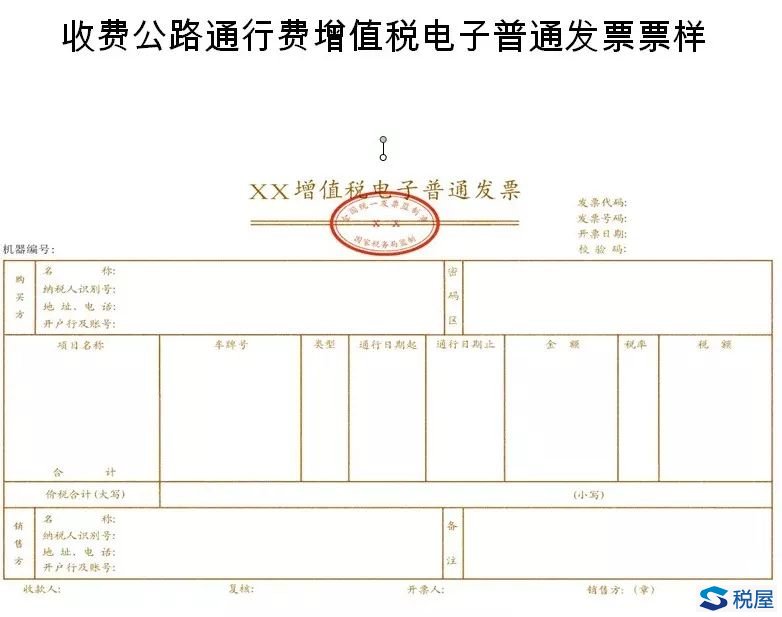

使用ETC卡消费的通行费,教你这样申报抵扣

为了进一步深化收费公路制度改革,ETC改造正全面加速进行中~到2019年底,80%以上的高速公路将完成ETC改造工程。2020年起,逐渐取消全国高速公路省界收费站。 这段时间不少车主纷纷办理了ETC,但在使用ETC的过程中,很多车主都会遇到这样的问题: 使用ETC卡消费的通行费,怎么取得发票呢?怎么申报抵扣呢? 针对大家的疑问,小编特意整理了一份发票获取指引: 一、通行费电子发票式样 编码规则:通行费电子发票的发票代码为12位,编码规则:第1位为0,第2-5位代表...

-

实例解析向目标脱贫地区捐赠的税务处理

近期,《财政部、税务总局、国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部、税务总局、国务院扶贫办公告2019年第55号)和《财政部、税务总局、国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部、税务总局、国务院扶贫办公告2019年第49号)相继发布,相关文件从税收政策导向上积极鼓励企业参加社会公益,特别是特定地区的扶贫济困工作,并对相关税务处理进行了明确。下面主要用实例进行说明: 某公司为增值税一般纳税人,2019年2月1日购入食品直接捐赠当地福利院,外购价格50000元,取得...

-

自然人如何代开增值税专用发票

自然人发生应征增值税的业务,可以向税务机关申请代开么?申请代开需要注意什么?让我们一起来看看吧~ Q1、哪些情形下自然人(即文件中的“其他个人”)可以代开增值税专用发票? 答:情形1:其他个人销售其取得的不动产,购买方不属于其他个人的,纳税人缴纳增值税后可以向税务局申请代开增值税专用发票。 情形2:其他个人出租不动产,承租方不属于其他个人的,纳税人缴纳增值税后可以向税务局申请代开增值税专用发票。 情形1,情形2详见《国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税...

-

房地产企业城镇土地使用税典型实务问答

城镇土地使用税对于房地产企业来讲虽然是小税种,但该税种税企争议较多。典型问题集中在起止时间如何确定和税收优惠政策把握两个方面。为此,智慧源针对上述问题进行梳理,形成如下问题问答,希望对您有所帮助。 一、城镇土地使用税起止时间如何确定? (一)关于起止时间税法是怎么规定的? 1、开始时间的规定 根据《财政部 国家税务总局关于房产税 城镇土地使用税有关政策的通知》(财税[2006]186号)第二条规定,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时...

-

案例分析:这张增值税发票应该由谁来开具

最近,笔者遇到这样一个案例:某集团旗下路桥建筑公司A公司因长期亏损,于2016年申请,并由人民法院依法宣告破产。其剩余生产设备、技术人员由集团新设路桥公司B公司承接,其他未尽事宜由B公司托管。 A公司某跨省工程总价3亿元,营改增前已在工程所在地全额缴纳了营业税,但因建设单位工程变更等原因,仅在工程所在地开具了总金额2亿元的增值税发票,至今尚有总金额1亿元的增值税发票未向建设单位提供。 A公司宣告破产后,建设单位已将工程尾款全部支付给B公司,并要求B公司按照托管的要求,合理解决发票遗留问题。对此...

-

不同情形下增值税加计抵减政策的实务运用

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)文件第七条规定:“自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。” 在寥寥63个字数中,规定了执行期限、、适用范围、计算依据、实际作用。但实务中针对纳税人的不同情形又该如何具体操作?下面以实例进行说明: 1、抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减; 某公...

-

-

年中跳槽了,个人所得税如何处理

导语 如果在年度中间选择换工作,或者选择在家中休息一段时间,暂时不上班,那么个人所得税应该如何处理?下面,申税小微就带大家来看看吧! 【问题一】更换了工作单位,新任职单位没有我的专项附加扣除信息,该怎么办? 【答】 您应当在入职的当月,填写并向扣缴义务人报送《扣除信息表》(纸质表或电子模板),或者可通过手机APP或互联网WEB网页填写后选择推送给扣缴单位,提醒新单位及时使用扣缴客户端软件,在专项附加扣除信息采集模块中,通过“下载更新”功能进行下载。 【问题二】我没有及时...

-

违约金要不要开票?不开票怎扣除?

1.北京市税务局:关于合同未履行收取的违约金是否缴纳增值税 问:采购方因中途取消合同(合同未履行))给销售方支付的违约金,销售方是否作为价外费用处理,是否需要缴纳增值税? 答:您好,您所述情形中,违约金不属于价外费用,不用缴纳增值税。 2.陕西省税务局:滞纳金需要开发票嘛 问:滞纳金需要开增值税普通/专用发票嘛?商户交租金交晚了几天,有滞纳金产生,需要开发票吗?要开的话税率是多少呢? 答:根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第十...

-

员工以个人名义贷款给公司使用是否征收个人所得税等热点问题

1、个人自产自销蔬菜是否免征个人所得税? 答:农村税费改革试点期间,取消农业特产税、减征或免征农业税后,对个人或个体户从事种植业、养殖业、饲养业、捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。 文件依据:《财政部 国家税务总局关于农村税费改革试点地区有关个人所得税问题的通知》(财税〔2004〕30号) 2、个人所得税公积金扣除超过限额后如何计算? 答:根据《住房公积金管理条例》、《建设部 财政部 中国人民银行关于住房公...