对于公司制企业比较常见类型是损害赔偿,具体是指当事人一方,因其违约行为给对方造成损失时,为了补偿违约金不足部分而支付给对方的一定数额的货币资金。因此,此时很多人会产生疑问,违约金与赔偿损失有何区别?是否有逻辑关系?其实,违约金与损害赔偿金均是作为非违约方可以采取的两种事后救济方式,存在事后救济就通常也伴随着事前救济,缔约过失赔偿则是目前最常见的。下面让我们伴随目光一起聚焦下面的案例来探一探究竟。

在法律层面,赔偿类型可能有多种多样,比如一般有损害赔偿、犯罪赔偿、交通肇事赔偿、保险赔偿等,但在税务层面其实我们以“是否影响影响合同主义务的履行”关键点简单的归为两大类,并进一步判断是否需要凭票列支等。

01、案例分析

案例一

若A公司与B公司签订了租赁合同,在租赁期间内,A公司因出售不动产需与B公司解约,进而对B造成了损失,为了补偿违约行为给予B公司10.00万元违约金赔偿,那么这个违约金支出是否可以在企业所得税税前扣除?

在上述双方交易关系中,A作为出租方有作为义务为B公司提供劳务服务,B作为承租方享有相应权利。在双方签订的租赁合同中也明确规定了违约金的范围与金额,并且出售不动产的行为也是在A公司生产经营中所需发生的。B作为劳务接受方,针对收取的违约金并非列为价外费用计算征收增值税,因此A公司对于10.00万元的违约金支出税前扣除可凭双方合同或协议,支付证明、收据等原始凭证作为税前扣除凭证,并不一定需要发票才可以税前扣除。

假设上述案件中,并非A公司违约,B公司因业务发生变化需要进行办公地点的搬迁,A作为劳务提供方需要对收取的违约金列为价外费用计算征收增值税,则此种情形下B公司列支违约金支出除赔偿协议、支付证明、收据等原始凭证外,还应取得对方开具的增值税发票作为税前扣除凭证。

案例二

C公司与D公司签订技术服务合同,约定C公司提供技术服务与软硬件及集成,涉及园区智能化工程、园区服务平台、多媒体展厅等子项目,但D公司因自身原因不配合且阻碍C公司服务的进行,也没有依据合同履行义务,严重违反合同约定,给C公司造成严重损失。因双方对服务要求产生异议,诉至法院,最终法院判决由D公司支付C公司服务款及违约金并承担案件受理费共计30.00万元,其中违约金10.00万元,案件受理5.00万元.那么上述费用是否可以在D公司企业所得税税前扣除?

C公司作为劳务提供方,针对收取D公司支付的违约金属于增值税价外费用,并有履行缴纳增值税的作为义务,需要开票给予D公司,因此D公司对于违约金10.00万元应凭票税前扣除,且其因诉讼败诉,依据法院的判决书进行承担案件受理5.00万元,应取得法院的判决文书、人民法院缴款凭证以及收款方开具的收据等作为扣除凭证进行税前扣除。

02、判断要点及思路

从上述案例中,我们不难看出,赔偿款是否可以税前扣除主要的争议焦点在于是否需要发票。实践中我们遇到问题,都会需求最直接的解决方案,针对争议点相关问题,总结要点如下,供实务参考。

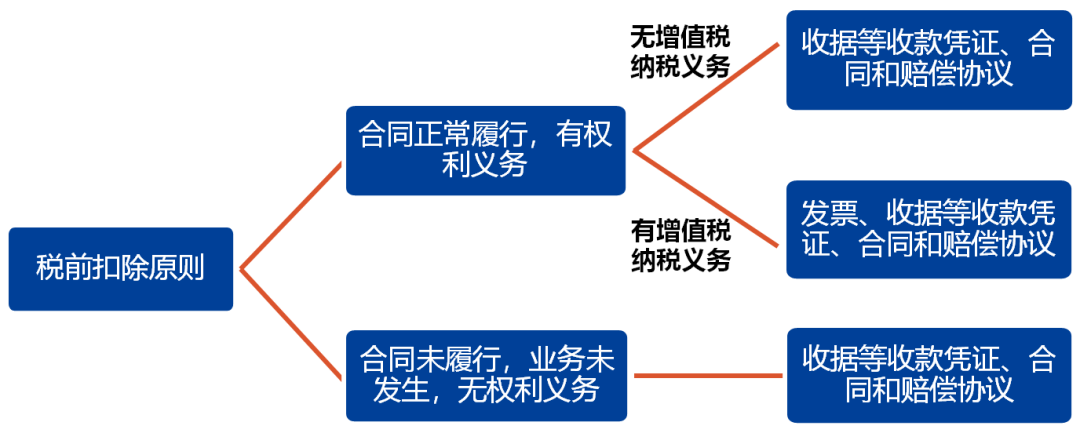

首先,需要根据从性质和根源上判断是否与取得应税收入相关,是否影响影响合同主义务的履行,并在原先前行为的基础上具有作为与不作为的义务和责任,是否与企业生产经营相关,是否支付赔偿款时相关的纳税义务已经发生,赔偿款是否属于价外费用,是否属于增值税征税范围?上述其实我们可以理解为因果关系在满足属于增值税征税范围内的“第一道门槛”的基础上,才有机会踏入是否凭票税前扣除的“第二道门槛”。

让我们用一张图画凸显出其中的奥妙关系:

版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://www.shuijihua.com/swzx/11603.html