税计划网站 第647页

-

重庆市第五中级人民法院印发《关于破产原因识别审查的意见》的通知

重庆市第五中级人民法院印发《关于破产原因识别审查的意见》的通知 本院各部门: 《重庆市第五中级人民法院关于破产原因识别审查的意见》已于2020年12月28日经本院审判委员会第42次会议讨论通过,现予以印发,请遵照执行。 重庆市第五中级人民法院 2020年12月29日 重庆市第五中级人民法院关于破产原因识别审查的意见 为准确识别破产原因,畅通破产案件受理渠道,同时有效防范借助破产程序逃废、悬空债务,制止恶意提起破产申请行为,根据相关法律法规及司法解释的规定,结合本院工作实际,制定本意见。 第...

-

渝财综[2020]71号 重庆市财政局等6部门关于水土保持补偿费等四项非税收入征管职责划转有关工作的通知

重庆市财政局等6部门关于水土保持补偿费等四项非税收入征管职责划转有关工作的通知 渝财综[2020]71号 2020-12-30 各区县(自治县)、两江新区、重庆高新区、万盛经开区财政局、生态环境局、水行政主管部门、人防部门,国家税务总局重庆市各区县(自治县)税务局,国家税务总局重庆市税务局第三税务分局,人民银行各级支行: 根据《财政部关于水土保持补偿费等四项非税收入划转税务部门征收的通知》(财税〔2020〕58号)和《国家税务总局关于水土保持补偿费等政府非税收入项目...

-

渝税发[2020]81号 国家税务总局重庆市税务局重庆市生态环境局关于规范排污权出让收入征收协同工作的通知

国家税务总局重庆市税务局重庆市生态环境局关于规范排污权出让收入征收协同工作的通知 渝税发〔2020〕81号 2020-12-30 国家税务总局重庆市各区县(自治县)税务局、第三税务分局,各区县(自治县)生态环境局、两江新区分局: 根据《财政部关于水土保持补偿费等四项非税收入划转税务部门征收的通知》(财税〔2020〕58号)和《国家税务总局关于水土保持补偿费等政府非税收入项目征管职责划转有关事项的公告》(2020年第21号)等文件要求,为规范排污权出让收入征管职责自2...

-

国家税务总局重庆市税务局 重庆市水利局公告2020年第12号 国家税务总局重庆市税务局 重庆市水利局关于水土保持补偿费划转税务部门征收有关事项的公告

国家税务总局重庆市税务局 重庆市水利局关于水土保持补偿费划转税务部门征收有关事项的公告 国家税务总局重庆市税务局 重庆市水利局公告2020年第12号 2020-12-30 根据《财政部关于水土保持补偿费等四项非税收入划转税务部门征收的通知》(财税〔2020〕58号)和《国家税务总局关于水土保持补偿费等政府非税收入项目征管职责划转有关事项的公告》(2020年第21号)的要求,现将水土补偿费划转税务部门征收的有关事项公告如下: 一、自2021年1月1日起,水土保持补...

-

国家税务总局重庆市税务局 重庆市生态环境局2020年第11号 国家税务总局重庆市税务局 重庆市生态环境局关于排污权出让收入划转税务部门征收有关事项的公告

国家税务总局重庆市税务局 重庆市生态环境局关于排污权出让收入划转税务部门征收有关事项的公告 国家税务总局重庆市税务局 重庆市生态环境局2020年第11号 2020-12-30 根据《财政部关于水土保持补偿费等四项非税收入划转税务部门征收的通知》(财税〔2020〕58号)和《国家税务总局关于水土保持补偿费等政府非税收入项目征管职责划转有关事项的公告》(2020年第21号)要求,现将排污权出让收入划转税务部门征收的有关事项公告如下: 一、自2021年1月1日起,排污...

-

国家税务总局重庆市税务局 重庆市人民防空办公室2020年第10号 国家税务总局重庆市税务局 重庆市人民防空办公室关于防空地下室易地建设费划转税务部门征收有关事项的公告

国家税务总局重庆市税务局 重庆市人民防空办公室关于防空地下室易地建设费划转税务部门征收有关事项的公告 国家税务总局重庆市税务局 重庆市人民防空办公室2020年第10号 2020-12-30 根据《财政部关于水土保持补偿费等四项非税收入划转税务部门征收的通知》(财税〔2020〕58号)和《国家税务总局关于水土保持补偿费等政府非税收入项目征管职责划转有关事项的公告》(2020年第21号)的要求,现将防空地下室易地建设费划转税务部门征收的有关事项公告如下: 一、自20...

-

国家税务总局重庆市税务局通告2021年第1号 国家税务总局重庆市税务局关于发布电子税务局系统2020年12月功能优化情况的通告

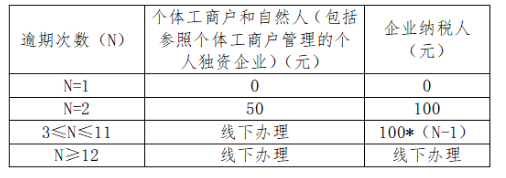

国家税务总局重庆市税务局关于发布电子税务局系统2020年12月功能优化情况的通告 国家税务总局重庆市税务局通告2021年第1号 2021-01-11 为进一步优化办税服务,大力推进“全程网上办”,国家税务总局重庆市税务局于2020年12月对电子税务局系统进行了功能优化,现将有关事项通告如下: 此次功能优化涉及申报错误更正、财产和行为税合并纳税申报、税收减免核准、发票代开作废、逾期处罚套餐、川渝合作跨区域涉税办理套餐、水土保持补偿费申报、地方水库移民扶持基金申报、...

-

渝府发[2021]2号 重庆市人民政府关于印发重庆市“证照分离”改革全覆盖实施方案的通知

重庆市人民政府关于印发重庆市“证照分离”改革全覆盖实施方案的通知 渝府发[2021]2号 2021-01-07 各区县(自治县)人民政府,市政府有关部门,有关单位: 现将《重庆市“证照分离”改革全覆盖实施方案》印发给你们,请认真贯彻执行。 重庆市人民政府 2021年1月7日 (此件公开发布) 重庆市“证照分离”改革全覆盖实施方案 为进一步深化“证照分离”改革,巩固扩大重庆自贸试验区“证照分离”改革试点成效,推进“证照分离”改革全覆盖,让改革福利惠及...

-

重庆市财政局 重庆市发展和改革委员会 重庆市水利局 国家税务总局重庆市税务局关于做好地方水库移民扶持基金划转税务部门征收有关工作的通知

重庆市财政局 重庆市发展和改革委员会 重庆市水利局 国家税务总局重庆市税务局关于做好地方水库移民扶持基金划转税务部门征收有关工作的通知 各区县(自治县)财政局、发展和改革委员会、水行政主管部门,两江新区、重庆高新区、万盛经开区财政局、发展和改革委员会、水行政主管部门,国家税务总局重庆市各区县(自治县)税务局,国家税务总局重庆市税务局第三税务分局,国网市电力公司、三峡水利电力(集团)股份有限公司,有关发电企业和售电企业: 为了做好地方水库移民扶持基金划转税务部门征收工作,根据《国务院关于完善大中型水库移民...

-

国家税务总局重庆市税务局通告2021年第2号 国家税务总局重庆市税务局关于发布电子税务局系统2021年1月功能优化情况的通告

国家税务总局重庆市税务局关于发布电子税务局系统2021年1月功能优化情况的通告 国家税务总局重庆市税务局通告2021年第2号 2021-02-09 为进一步优化办税服务,大力推进“全程网上办”,国家税务总局重庆市税务局于2021年1月对电子税务局系统进行了功能优化,现将有关事项通告如下: 此次功能优化涉及注销前置事项办理套餐、签署银税三方划缴协议套餐、非居民扣缴企业所得税报告套餐、增量房交易套餐、存量房交易套餐、财产行为税和企业所得税综合申报套餐、申报错误更正、...

-

国家税务总局重庆市税务局通告2021年第3号 关于2020年个人所得税综合所得汇算清缴邮寄申报的通告

国家税务总局重庆市税务局关于2020年个人所得税综合所得汇算清缴邮寄申报的通告 国家税务总局重庆市税务局通告2021年第3号 2021-2-24 根据《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(2021年第2号)文件规定,为切实维护纳税人合法权益,进一步做好个人所得税汇算清缴事项,现就办理个人所得税综合所得汇算清缴(以下简称“个税年度汇缴”)邮寄申报有关事项通告如下: 一、邮寄申报的适用范围 任职受雇单位所在地(无...

-

国家税务总局重庆市税务局通2021年第5号 国家税务总局重庆市税务局关于发布电子税务局系统2021年2月功能优化情况的通告

国家税务总局重庆市税务局关于发布电子税务局系统2021年2月功能优化情况的通告 国家税务总局重庆市税务局通2021年第5号 2021-03-08 为进一步优化办税服务,大力推进“全程网上办”,国家税务总局重庆市税务局于2021年2月对电子税务局系统进行了功能优化,现将有关事项通告如下: 此次功能优化涉及开具无欠税证明、油价调控风险准备金申报、纳税人登陆界面、财务报表报送与信息采集、申报错误更正、开具税收完税证明、企业所得税年度申报、涉税专业服务机构管理套餐、按期...

-

国家税务总局重庆市税务局通告2021年第6号 国家税务总局重庆市税务局关于国家税务总局重庆市税务局稽查局变更办公地点的通告

国家税务总局重庆市税务局关于国家税务总局重庆市税务局稽查局变更办公地点的通告 国家税务总局重庆市税务局通告2021年第6号 2021-03-10 为进一步改善办税环境,提供更加优质高效的办税服务,国家税务总局重庆市税务局决定对国家税务总局重庆市税务局稽查局实施整体搬迁。现将有关事项通告如下: 一、新办公地址 重庆市渝北区洪湖西路22号上丁企业公园8幢。 二、原址停用和新址启用时间 原重庆市渝北区红锦大道63号办公地点于2021年3月11日18:...

-

代表委员谈减税降费:轻装上阵 未来可期

在李克强总理3月5日所作的政府工作报告中,“将小规模纳税人增值税起征点从月销售额10万元提高到15万元”“延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%”等重要信息一出,让广大市场主体十分振奋。近年来,减税降费持续发力,一项项为企业减负的真招实招接连出台。一年来,全国税务部门把全面贯彻党中央、国务院减税降费决策部署作为一项重大政治任务,按照税务总局党委提出的优惠政策落实要给力、“非接触式”办税要添力、数据服务大局要加力、疫情防控工作要尽力的“四力”要求,制定路线图、时间表、任务书、责...

-

签订“对赌协议”未有效筹划引来税务风险

对赌协议(Valuation Adjustment Mechanism,VAM),实际上就是期权的一种形式。通过条款的设计,对赌协议可以有效保护投资人利益。在国外投行对国内企业的投资中,对赌协议已经应用。对赌协议就是收购方(包括投资方)与出让方(包括融资方)在达成并购(或者融资)协议时,对于未来不确定的情况进行一种约定。如果约定的条件出现,融资方可以行使一种权利;如果约定的条件不出现,投资方则行使一种权利。所以,对赌协议实际上就是期权的一种形式。目前对于“对赌协议”的法规,层级最高的就是《上市公司重大资产重组管理办...